联系我们

联系我们

4月CMI指数仍高于扩张值,国内工程机械市场总体平稳

2026年4月份

中国工程机械市场

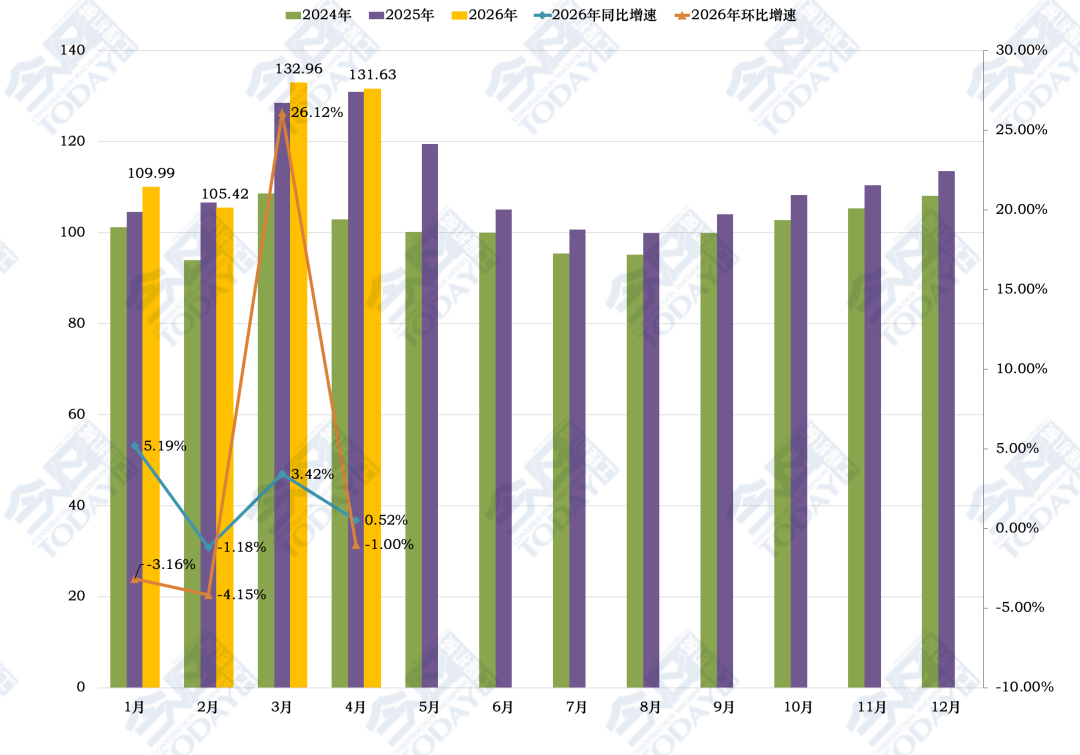

2026年4月份中国工程机械市场指数即CMI为131.63,同比增长0.52%,环比降低1.00%(依据CMI判断标准,4月指数仍高于扩张值,国内市场持续旺季进程)。

4月份CMI指数同比增速为正、环比增速为负,两者增速值均有所下降,表明4月终端一线工程机械市场的销售热度对比上月有所收缩,但仍好于2025年同期市场水平,伴随着季节性的气候改善,预计华北区域市场和华中区域市场将跟随西南市场继续升温。

截止到4月27日,据笔者草根调研以及与下游密切关联行业交叉分析,了解到,东北、华北、华东、华南、华中、西北和西南的开工率分别为50.50%、55.58%、60.20%、63.40%、59.07%、60.39%和64.00%左右。比上期(4月17日)分别提高5.50、10.58、12.03、7.29、14.07、7.39和7.67个百分点。对比4月上旬,主要区域的开工率环比均有不同程度恢复。

CMI指数中,针对制造商群体的库存指数比上期提高了0.2个百分点,同比提高5.6个百分点;生产指数同比提高21.01%;针对代理商群体的新订单指数同比提高17.79%,环比降低35.33%,渠道库存指数比上期降低了40.19个百分点;针对市场一线的用户价格指数同比降低9.04%。

2024年至今月度CMI指数值变化情况

从中国工程机械工业协会公开的数据显示,2026年3月,共计销售各类挖掘机械产品37402台,其中国内市场销量24101台,出口13301台;共计销售装载机17026台,其中国内市场销量9521台,出口7505台;共计销售叉车175971台,其中国内市场销量120611台,出口55360台;其中国内装载机市场高于预期681台,出口市场高于预期380台,合计装载机销量高于笔者预期1061台;叉车国内市场高于预期31423台,出口市场高于预期4898台,合计叉车销量高于笔者预期36321台;3月实际国内土方机械市场稍高于预期,物流机械市场远于预期,出口市场景气度高于预期。

从市场终端的情况来看,2026年4月前四周国内流通领域市场监测挖掘机开工小时数同比提高5.22%,环比提高7.53%。

从需求端的增加投资情况来看,除了水利之外,其他主要下游需求领域的投资额指标增速均有所改善,尤其是有色金属、非金属采选业和管道运输业。

根据国家统计局数据,2026年1-3月份,固定资产投资(不含农户)102708亿元,同比增长1.7%,增速比26年前2月微幅恶化0.1个百分点。

1-3月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.9%,增速比26年前2月收窄2.5个百分点。其中,水利管理业投资增长-5.5%,公共设施管理业投资增长5.7%,道路运输业投资增长2.9%,铁路运输业投资增长12.6%,增速分别比26年前2月提高-1.1、-5.9、3.5和-16.1个百分点。

1-3月份,采矿业投资同比增长15.0%,比26年1-2月增速提高2.0个百分点。煤炭开采投资增速为25.5%;黑色金属采选投资增速为20.1%;有色金属采选固投同比增速为56.0%;非金属采选固投同比增速为10.2%,分别比26年前2月提高1.6、-9.9、8.5和6.2个百分点。

1-3月份,制造业投资同比增长4.1%,比26年1-2月提高1个百分点。

1-3月份,房地产开发投资17720亿元,同比下降11.2%,降幅比26年前2月微幅恶化0.1个百分点。房地产开发企业到位资金同比下降17.3%,降幅比26年前2月恶化0.8个百分点;房地产开发企业房屋施工面积同比下降11.7%,房屋新开工面积下降20.3%,降幅分别改善0和2.8个百分点。

分地区看,东部地区投资同比增长0.7%,中部地区投资增长1.9%,西部地区投资增长1.0%,东北地区投资下降10.0%,增速分别比26年前2月改善-1.1、0、1.5和1.4个百分点。

2026年1-3月份,固投中,施工项目计划总投资增速为-0.8%,增速比26年前2月继续降低0.1个百分点,新开工项目计划总投资增长从-14.7%改善到-7.4%。此外,固定资产投资资金来源累计降幅比26年前2月收窄1.3个百分点,到-3.1%,比25年同期降低6.8个百分点;国家预算资金从1.4%提高到2.5%,比25年同期降低13.1个百分点;固定资产国内贷款降幅恶化1.8个百分点,到-4.0%,比25年同期降低3.1个百分点;固定资产投资债券累计增长从14.3%扩大到40.0%,比25年同期提高33.5个百分点;固定资产投资利用外资从-9.3%改善到0.9%,比25年同期恢复52.9个百分点;自筹资金增速继续恢复到1.3%,比25年同期降低3.4个百分点。综上,固投资金来源,26年一季度,环比国家预算资金、投资债券、利用外资、自筹资金均有改善,同比除债券、外资之外,其他仍有小幅恶化。

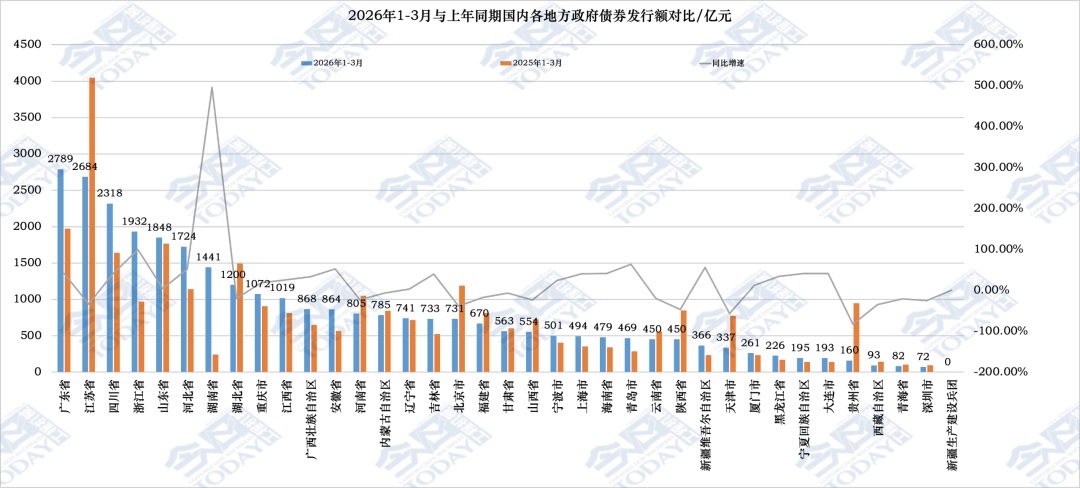

2026年1-3月与上年同期国内各省份地区政府债券发行额度对比

从2026年1-3月,国内各省份地区已经发布的政府债券发行额对比来看,目前合计达到30169亿元,同比增长6.15%,比前两月提高5.15个百分点。只有新疆生产建设兵团未公布或未发行地方政府债。其中广东、江苏、四川、浙江、山东和 河北发行额超过了1500亿元。

湖南的增速超过了495%,浙江、青岛、新疆、安徽、河北四川、广东、宁夏、海南、大连和上海的同比增速均超过了40%,而贵州、天津、陕西、北京、西藏和江苏的同比降幅均低于-33%。

从固投资金来源与地方政府债发行情况来看,2026年1季度,各地的资金情况稍有改善。

将2026年3月销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,笔者预测2026年4月,国内装载机市场销量为8094台,同比增长12.56%,出口装载机市场销量为6052台,同比增长35.63%,装载机合计销量14146台,同比增长21.39%;国内叉车市场销量为97310台,同比增长15.41%,出口叉车市场销量为53189,同比增长16.15%,叉车合计销量为150499台,同比增长15.67%。

以土方机械、路面机械和混凝土机械将继续带动中国工程机械行业相关细分领域持续升温,预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

中国混凝土与水泥制品协会网站版权声明:

① 凡本网注明来源:中国混凝土与水泥制品协会、CCPA、CCPA各部门以及各分支机构的所有文字、图片和音视频稿件,版权均为本站独家所有,任何媒体、网站或个人在转载使用前必须经本网站同意并注明"来源:"中国混凝土与水泥制品协会(CCPA)"方可进行转载使用,违反者本网将依法追究其法律责任。

②本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用的,请注明原文来源地址。如若产生纠纷,本网不承担其法律责任。

③ 如本网转载稿件涉及版权等问题,请作者一周内来电或来函联系。

您可能感兴趣的文章

更多>>- 2024年10月挖掘机、装载机数据快报2024-11-08

- 2024年11月工程机械行业主要产品销售快报2024-12-17

- 2025年4月工程机械市场指数快报2025-05-09

- 2025年5月工程机械行业挖掘机、装载机销售快报2025-06-11

- 2025年10月工程机械行业挖掘机、装载机销售快报2025-11-07

- 2025年10月起重机、高机等主要产品销售快报2025-11-19